金融機関等への配慮要請と現状

新型コロナウイルスの影響で、資金繰りが厳しくなっている中小企業は多いと思います。健全な経営をしている中小企業でも運転資金は3カ月程度で、休業しているところなどは、3か月持つかどうかというところが多いようです。

今回の支援策で、給付金や雇用調整助成金などを活用するにしても、すぐには入金されないため、当面の融資をしておく必要があります。

そのために早くから新型コロナ感染症特別貸付の支援が行われており、金融機関等への配慮要請がされています。

- コロナ特別貸付とセーフティネット保証

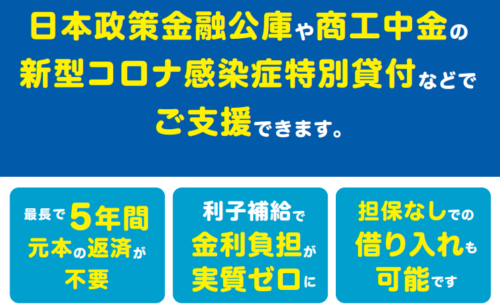

- 最長5年の据え置き期間、実質無利子、無担保

- 既往債務条件変更でも特別貸付の対象から外れない

- 債務の返済が厳しいところは条件変更に柔軟に対応

などの対応を行うことになっていますが、実際の新規融資はどうでしょうか。

窓口の混雑

現在国民政策金融公庫では、融資相談に行っても8時間待ちとか、予約の電話も通じないなどのところもあるようで、大変混乱しています。

民間金融機関でも金融公庫と同様の実質無利子、無担保の融資が始まりましたので、以前から取引のある信用金庫であれば、対応してくれると思いますが、新規に取引する企業の場合には対応に時間がかかることが予想されます。

加えて、売上20%減などの認定は所在地の市区町村で行うため、ここでも窓口が混雑しているようです。

経営状態の良くない企業の新規融資は依然厳しい

4月19日時点の日本政策金融公庫への融資申し込みは、約26万件で融資決定が約13万件とのことですので、融資が決まったのは約5割ということです。 融資までの時間は1カ月以上かかっているため、最終の融資通過率などは不明ですが、そう簡単には融資が下りないのではとの危惧があります。

つまり、特別融資ではあるが、融資審査基準は大きく変えてはいないということかも知れません。

金融機関は今までも返済可能な優良企業には融資をするが、赤字経営が続いたり、債務超過の企業にはなかなか融資が下りないものです。今回の緊急事態では、もともと経営の厳しい企業が資金繰りに困り融資の申し込みをした場合には、厳しい判断になる可能性があります。

日本政策金融公庫は中小企業の味方なので民間金融機関よりは困った時には、対応してくれるものですが、取引実績がない場合には、企業の経営状況や経営者についてよく確認する必要があり、時間が掛かりますので、普段から商工会・商工会議所との付き合いのある企業は、商工会・商工会議所を通して申し込みをした方が審査が通りやすいかも知れません。

既往債務の借換

すでに借入金の返済をしている企業の場合には、コロナでの休業中に借入金の返済が困難になることもあると思われます。

この場合には「返済猶予等の既往債務の条件変更」が金融機関に要請されているため、リーマンショックの金融円滑化法の時と同じように、対応してもらえるものと考えられます。

しかし、返済猶予の条件変更を依頼する場合には、そのデメリットもよく考えた上で行った方がよいと思います。

条件変更をした場合には、その後の新規融資はできなくなります。また経営改善計画書の作成(条件変更後の作成も含めて)も必要になります。

新規融資ができなくなるのは非常に厳しいため、特別融資の利用にチャレンジしてからどうしようもなくなった時の最終手段として条件変更を考えるようにして下さい。

条件変更時の特別貸付

中小企業庁の特別貸付パンフレットには

「業績悪化のため既に受けた債務の条件変更をしたが、追加の運転資金を調達したい方には」とあり、

「条件変更を行っていることだけを理由には支援対象から外れることはありません」

と書いてあります。

こう書いてありますが、実際には融資審査基準を変えている訳ではないので、新規融資は難しいようです。

一時的な理由で条件変更を行っただけで、コロナ後には業績の回復が見込まれる企業には新規融資の道を開いて欲しいものです。

コメント