こんにちは、中小企業診断士の長谷川です。

原価管理、原価計算の基礎知識のページでは、いろいろな原価管理、原価計算の分類について書きました。 これから原価管理に取り組もうという中小企業にとって、これらを詳細に知る必要はありませんので、利益を上げるための原価管理に必要な情報に絞ってお話ししたいと思います。

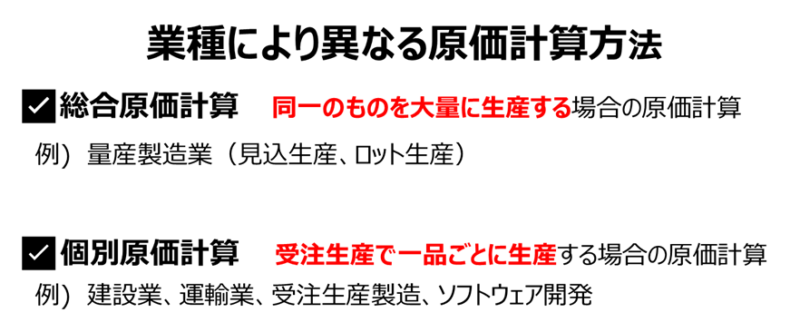

業種により異なる原価計算方法

総合原価計算

同一のものを大量に生産する場合には総合原価計算が適しています。

毎月、同じ商品を大量に生産している工場や、見込み生産、ロット生産などの量産をする製造業などの場合です。

自社製品を量産したり、下請けで協力工場として同じ製品を量産する場合に必要となる原価計算です。

個別原価計算

これに対して、受注生産で一品ごとに生産する場合には個別原価計算を用います

注文生産の製造業や建設業、ソフトウェア開発など受注案件ごとに原価を計算するのが個別原価計算です。

ほとんどの中小企業は、製造業では受注案件毎に生産したり、プロジェクト毎に仕事を行う建設業やソフトウェア開発などは個別原価計算を行う必要があります。

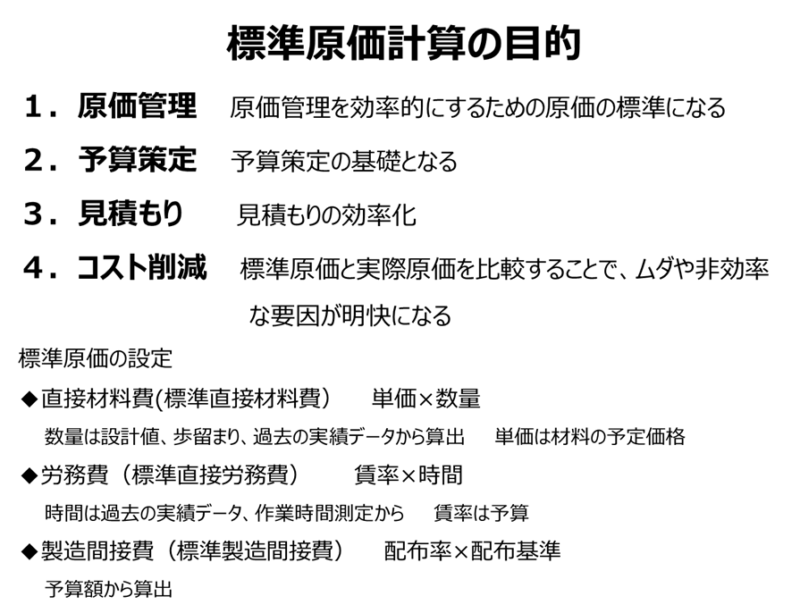

標準原価計算とは

標準原価計算とは実際に原価が発生する前に、標準となる原価を計算することです。

中小企業が見積依頼のあった案件に対して、見積を行う際には、その案件がいくらでできるのか原価を知る必要があります。原価を計算するためには材料費がいくらかかるか、労務費がいくらかかるのか、工場費用などの経費をいくらにすればよいのかなどにより原価を計算します。

見積時に原価を計算する際には、標準原価計算を行います。

標準原価計算の目的

・原価管理に役立つ

標準的な原価を計算しておくことで実際原価と比較して標準原価に近づけるようにす る原価管理に役立ちます。

・予算策定をする際に売上計画・利益計画の基礎にすることができます

・売価見積もりをする際に標準原価計算ができれば効率的に見積もりができます

・また標準原価と実際原価を比較することで、無駄や非効率な要因がわかります

昔から事業を行っている中小企業では、この標準原価計算が正確に行われていない企業が多いため、忙しくても利益の出ない企業体質になっていることがあります。

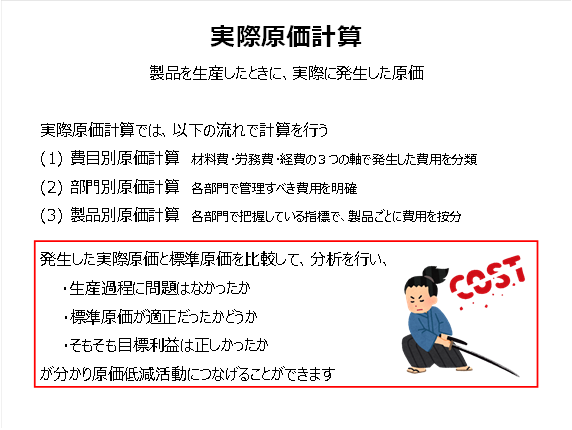

実際原価計算とは

実際に生産を行う前に計算する標準原価計算に対して、生産した後に実際に発生した原価を計算するのが実際原価計算です。

費目別原価計算 → 部門別原価計算 → 製品別原価計算という流れで実際原価を計算しますが、部門の分かれていない中小企業では、実際にかかった材料費と、実際に作業した工数から計算する労務費を把握して、経費については特別に発生した経費と年間の製造経費を製品ごとに費用を配賦した経費を用いて計算されます。

実際原価と標準原価を比較することで

- 生産過程に問題はなかったか

- 標準原価が適正だったか

- 利益目標は正しかったか

などがわかり、原価低減活動につなげることができます。

実際には多くの中小企業は、この実際原価計算をしていないため、効果的な原価低減活動ができていないのが現状です。

筆者紹介

合同会社フォーサイトデザイン 中小企業診断士 長谷川綱雄

認定経営革新等支援機関

公的支援機関で、事業承継支援、事業再生・経営改善支援、新規事業開発、事業計画策定支援などの中小企業支援を中心に活動

原価管理、IT活用、補助金申請、中期事業計画、人材育成なども得意分野

コメント