役員借入金が積みあがっている場合には、相続などで財産に加算されるなど問題がありますので、時間をかけて解消するようにする必要があります。

また、会社が赤字でも役員借入金はそのままで、役員報酬を変えない経営者もいますが、これは税金や社会保険を余分に支払っていることになる場合もありますので、見直しましょう。

今回は二つの事例を上げて、役員借入金の解消方法などについて説明します。

役員借入金とは

役員借入金とは、経営者が個人で蓄えている個人資金を、運転資金の確保などのために一時的に会社に入れ、会社の資金に余裕ができたら返してもらうものです。

経営者からみれば会社への貸付金、会社からみれば経営者に対する借金です。

役員借入金は負債に計上されますが、経営者からの資金提供という意味合いもあり、「資本」として見なされることもあります。会社が赤字で運転資金が必要となった場合に、金融機関から借り入れるのに時間が掛かったり、利息を支払う必要があるため、自己資金を会社に工面することにより一時的に資金不足をしのぐことができます。

しかし、一時しのぎを繰り返すことにより役員借入金が膨らむと問題が生じます。

売上が下がったのに役員報酬を減額しなかった事例

この会社は、以前は売上が多く、利益が出ていたため、役員報酬も取れていたのですが、ここ数年間は売上が減少し、赤字になっていたにもかかわらず、役員報酬はそのままになっていました。

赤字による資金不足の手当ては、役員借入金として代表者が会社に貸し付けて工面していました。これは金融機関など外部に頼らずに資金調達するという意味でよく行われている方法です。しかし、これが一時的なものであれば問題ないのですが、この状態を数年続けると役員借入金は会社の負債となるため、5年間で1000万円の債務超過に陥っていました。

債務超過であっても、負債は役員借入金だけで、外部からの借入はないため、返済に追われることはありません。

売上が下がり赤字になる場合には、本来なら役員報酬を下げることで会社の赤字を減らすべきなのですが、役員報酬の中から赤字補填の役員借入金を出すことで、代表者の手元にはわずかな手取りしか残らない状態でした。

役員報酬減額・役員借入金返済により手取りは200万円増加

役員報酬を下げて、下げた分を役員借入金から返済で埋める方法があります。

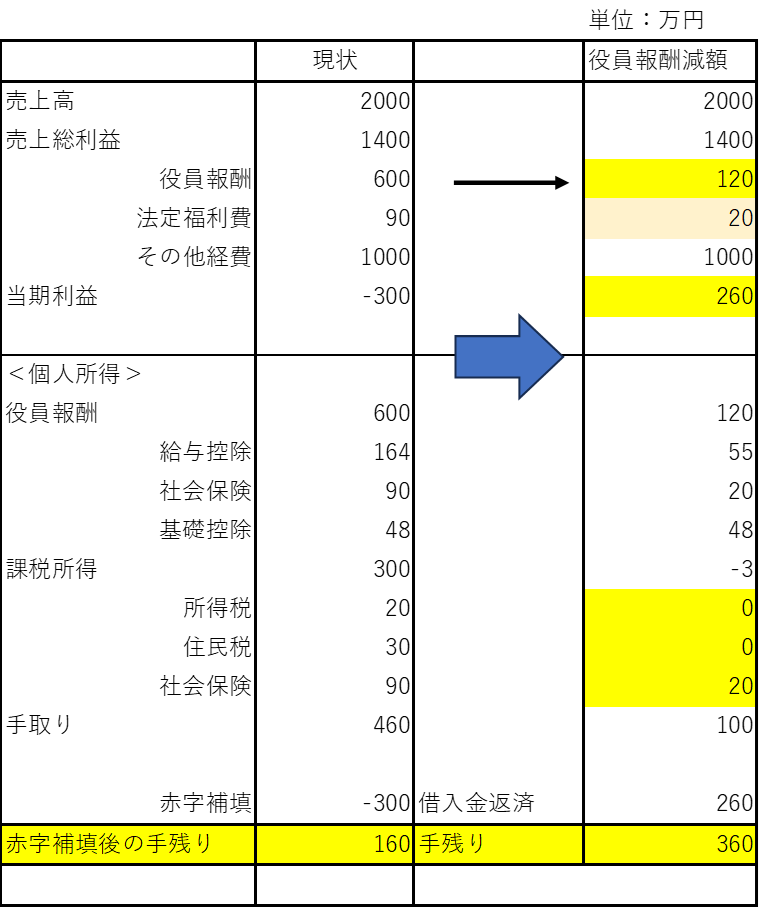

<現状>

売上2000万円、売上総利益1400万円、役員報酬600万円、経費1000万円で300万円の赤字を役員借入金で補填していました。

このため、所得税・住民税・社会保険で140万円、赤字補填300万円を引くと代表者の手残りは160万円になってしまっています。

<役員報酬減額>

これを、役員報酬120万円に減額することにより、

売上2000万円、売上総利益1400万円、役員報酬120万円、経費1000万円で会社は260万円の黒字になります。会社には繰越欠損金が1000万円あるので法人税は7万円のみです。

この場合、所得税・住民税はほぼ0となり社会保険料が約20万円となります。

さらに会社が黒字となった260万円を役員借入金の返済として代表者が受け取ることにより、120万円-20万円+260万円≒360万円の手取りとなります。

360万円-160万円=200万円も手残りが増えることになり、さらに会社は260万円の黒字、役員借入金は260万円の減少となり、これを4年間は続けることができそうです。

なぜこのような結果になったのでしょうか?

役員報酬には所得税・社会保険がかかりますが、役員借入金の返済にはこれがかかりません。つまりすでに所得税・社会保険を払った上で役員借入金として赤字補填してきたため、払いすぎていた税金・社会保険を取り戻すようなスキームになっています。

法人税を減らすために役員報酬を多額に支払っている事例

次の事例は、以前開発費がかさみ赤字となっていた分を役員報酬で賄っていた会社です。現在は売上も安定し、開発費などもかからず、安定した経営を行っています。

この会社は役員借入金ではなく、役員報酬の未払金で計上されていました。

未払金が1000万円ありますが、顧問税理士の方針で法人税を極力抑えるために、役員報酬を月額100万円に設定していました。社長はすでに65歳を過ぎているために、厚生年金を受給できる年齢ですが、役員報酬が大きいため、年金は支給停止になっています。

今後事業承継を考える上で未払金の解消や株価が上がらないことなども考慮する必要があります。

役員報酬を下げて年金を受け取り、退職金までもらう方法

<対応方針>

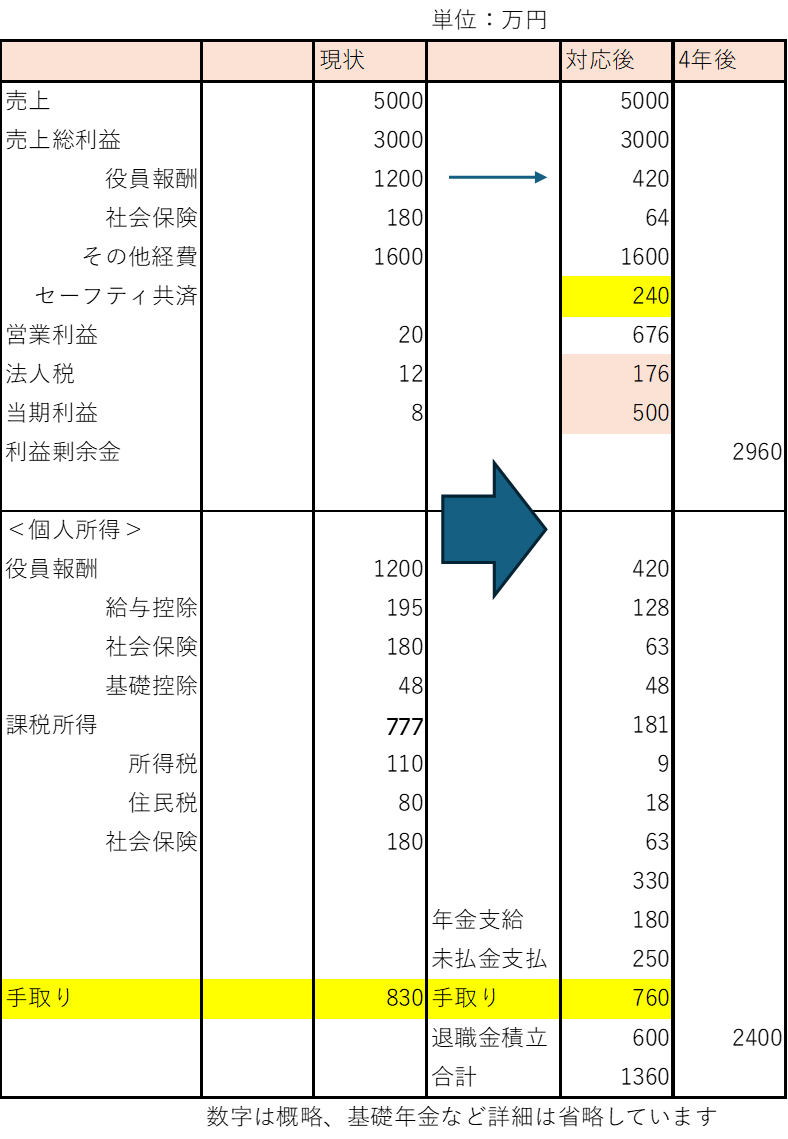

・セーフティ共済の積み立てで年240万円×4年間で上限800万円を積み立てて会社の費用として節税して、退職金の原資とする。

・役員報酬を月額35万円として年金支給停止の50万円を超えないようにして、厚生年金15万円を受け取る。

・未払金を毎年250万円社長に支払うことにより、250万円×4年間=1000万円の未払金を解消する。

・4年後に事業承継する際に退職金を支給して、株価を下げる。

現状

現状は売上高5000万円、売上総利益3000万円、役員報酬1200万円、その他経費1600万円で当期利益が8万円となり、法人税が小さくなっています。

この時、個人の所得税と社会保険は、370万円となり手取りは830万円となります。

対応方針後

これを、上記対応方針のようにセーフティ共済に加入して、役員報酬を減額し、年金を受け取り、未払金支払いを毎年受け取ると、

法人税は180万円と高額になりますが、結果として手取りは760万円となり、役員報酬を大きく減額しても、現状より130万円低くなる程度です。

しかも会社には年間でセーフティ共済積立240万円+当期利益500万円が残りますので、これを4年後の社長退任に合わせて退職金2400万円を支給することができます。退職金は退職金控除が大きいため、税金があまりかからないで受け取ることができます。

退職金支給により、株価も抑えることができるため、株式の譲渡も円滑に行うことができます。結果として4年後の退職金2400万円を、4年間600万円の受取収入(後払い)として考えると、実に760万円+600万円=1360万円の実質収入になります。

役員借入金は、そのまま返済されずにいると相続財産となるなど問題となる場合があります。事業承継時に債務超過を解消するために債務免除したりして解消する場合がありますが、債務免除益などもあり、税理士と相談して対応するようにしてください。

今回の例では、個別に支援した例ではありませんが、似たような例も多く存在するものと思われます。

中小企業で会社に役員借入金が残っている経営者は、一度見直してみましょう。

筆者紹介

合同会社フォーサイトデザイン 中小企業診断士 長谷川綱雄

認定経営革新等支援機関

公的支援機関で、事業承継支援、事業再生・経営改善支援、新規事業開発、事業計画策定支援などの中小企業支援を中心に活動

原価管理、IT活用、補助金申請、中期事業計画、人材育成なども得意分野

コメント