こんにちは、中小企業診断士の長谷川です。

「中小企業は原価管理で利益をあげよう」のページでは中小企業が利益を上げるためには、原価管理が必要であり、そのために原価計算をする必要があることを書きました。

ここでは原価管理と原価計算の基礎知識について書きたいと思います。

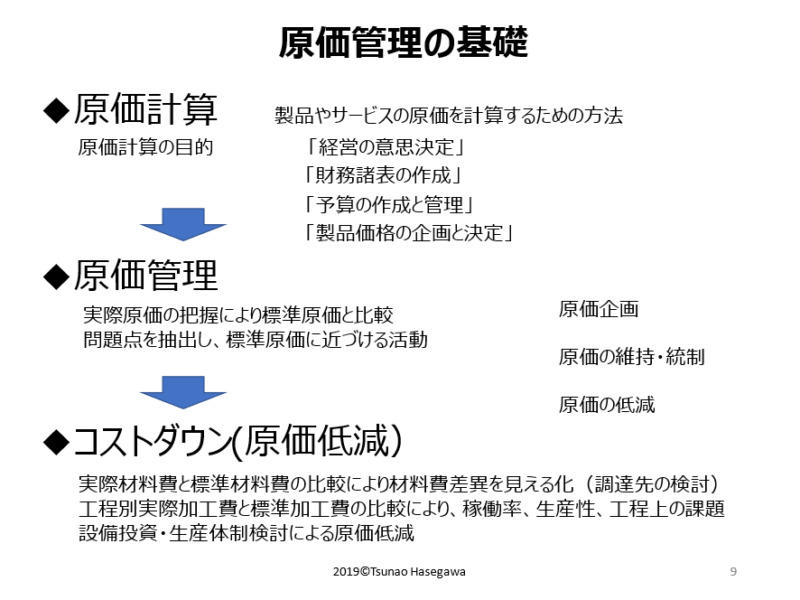

原価管理とは

原価管理とは、原価計算により標準の原価を設定し、実際に発生した原価と比較して、その差異の原因を分析してコスト管理や原価改善を行う活動です。

原価管理を行うためには、まず原価計算を行う必要があります。原価計算は製造原価や売上原価を計算するための技術、ツールです。

原価を管理して標準原価に近づけるだけでなく、標準原価と実際原価との比較で、材料費差異、加工費差異などの分析により、調達先の検討や、稼働率、生清安政、工程上の課題などを洗い出すことでコストダウンが可能になります。

そのために、原価計算は原価管理を行うために、必要不可欠なものです。

受注する仕事の見積もりを行う上でも、納品した仕事がもうかったのか、赤字だったのかを知るためには、原価計算ができていなければ分かりません。

原価計算の基礎

原価計算の基礎について説明します。

原価の計算方法は業種や事業内容によって異なります。まずは原価計算の基礎を知って、その中から現在の事業にとって適した計算ができるようにする必要があります。

例えば小売業では仕入れが原価になりますので、比較的簡単に原価を把握することができます。

しかし、製造業などでは材料仕入れ以外に加工人件費や電気代、家賃など製造に必要となる製造費用も原価として認識する必要があります。

建設業や運送業などの場合には、製造業とは少し違った原価管理が必要となります。

ここでは、一般的な製造業の原価計算の基礎について説明をします。

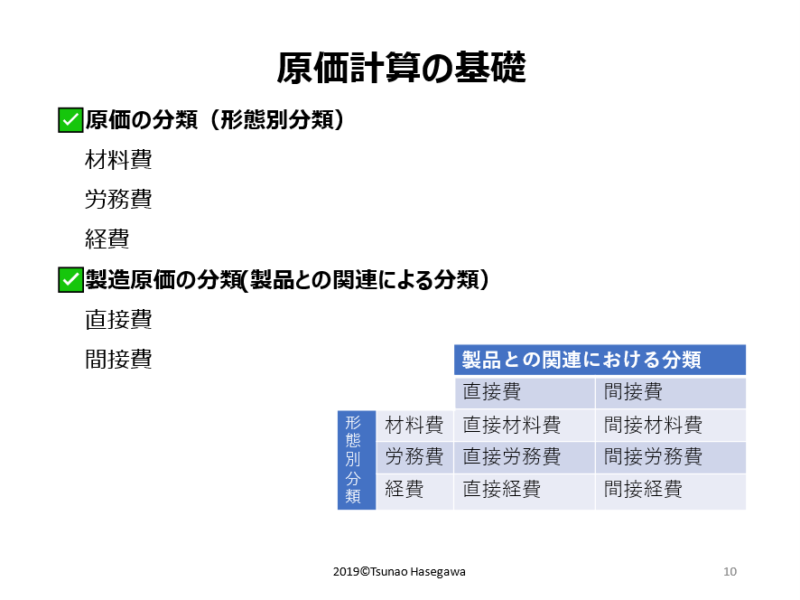

原価の分類

まずは、製造にかかる費用について、どのようなものがあるのかを分類する必要があります。

製造費用は材料費、労務費(人件費)、経費と分けることができます。

経費は材料費、労務費以外の費用です。

直接費と間接費

また、製品の原材料や仕入部品などや実際に製品を製造する人の労務費や経費など、製品の製造に直接使われる費用を直接費として、また直接製造をする訳ではないが工場部門に所属する購買、工場管理などの間接人員の労務費、経費を間接費として区分けしています。

小さな会社の場合には、部門が分かれている訳ではないので、材料費、労務費、経費といった区分けだけで原価計算を行うことができます。

会社がある程度大きくなり、いくつかの部門に分かれている場合には、間接費の割合も大きくなるため、直接費と間接費を分ける必要が出てくることになります。

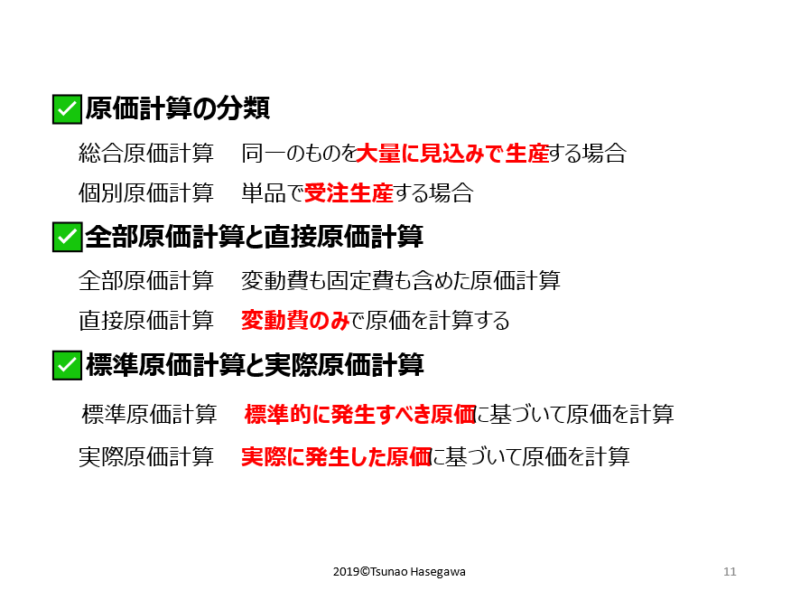

原価計算方法の分類

製造原価計算の方法には、大量に生産する製造業などの製造形態に適する総合原価計算と受注毎に生産する製造形態に適する直接原価計算とがあります。

総合原価計算と個別原価計算

大量生産などの生産形態に適する総合原価計算とは、同じ製品の一定期間の総製造原価を総生産量で割り、その製品の単位あたりの平均製造原価を算出する原価計算です。

受注生産などの生産形態に適する個別原価計算とは、生産にかかった原価を受注ごとに集計する原価計算です。受注生産や見込み生産、ロット生産で、多品種少量の製品を生産する企業向けの計算方法です。

中小企業の多くは少量多品種生産や受注生産がほとんどですので、その場合には個別原価計算で原価を計算する必要があります。

全部原価計算と直接原価計算

また、原価計算の目的に応じて、全部原価計算とするか直接原価計算とするかといった分類もあります。

全部原価計算とは、工場等で発生した直接費(変動費)、固定費全ての原価を集計して原価計算を行います。財務会計として作成する決算書の製造原価報告書は全部原価計算です。

これに対して、直接原価計算では、工場で発生した費用を直接費と固定費に分けて、直接費のみの原価を計算する方法です。固定費が原価に含まれないため、経営判断を行う際に有効な場合に、財務会計ではなく毎月の管理会計として計算されることがあります。

また、固定費の配布をどのようにするのか難しい場合でも、変動費は製品毎や受注毎に容易に把握できるため、受注毎の製造原価を把握しやすいという面もあります。

変動費と固定費を分けることによって、損益分岐点売上が分かります。

実際原価計算と標準原価計算

また前もって標準的に発生すべき原価である標準原価計算と実際に発生した原価に基づいて原価を計算する実際原価計算があります。

見積時には、標準原価計算により計算した原価を元に見積価格を設定して、実際に発生した費用で計算した実際原価計算による原価との比較で、原価管理を行う際に用いることができます。

筆者紹介

合同会社フォーサイトデザイン 中小企業診断士 長谷川綱雄

認定経営革新等支援機関

公的支援機関で、事業承継支援、事業再生・経営改善支援、新規事業開発、事業計画策定支援などの中小企業支援を中心に活動

原価管理、IT活用、補助金申請、中期事業計画、人材育成なども得意分野

コメント