こんにちは、中小企業診断士の長谷川です。

1月23日衆議院解散により短期の選挙戦が始まりました。

選挙戦の論点として、消費税減税について各党からいろいろな政策が出されています。

この衆議院選挙の論点は

・物価高対策

・外交・安全保障

・政治倫理

・外国人問題

などがありますが、短期決戦となると国民の関心毎は消費税減税などによる物価高対策に向かいやすく、ここが大きな論点になっています。

物価高対策としての消費税減税の政策は、自民党の石破政権までは財務省の意向が強く、与党は反対、野党は食料品消費税ゼロ化などの議論となっていましたが、高市政権に代わってからは責任ある積極財政として、今回の選挙の公約に食料品の消費税2年間ゼロという政策を出してきており、その政策の実現性が出てきました。

当ホームページも食料品消費税ゼロについての投稿へのアクセスが伸びていることからも、この論点についての世の中の関心が高いことがわかります。

食料品消費税に関して二人の異なる識者の意見

特に食料品消費税減税については、反対派の意見と賛成派の意見があり、これらの意見について検証してみたいと思います。

減税反対派は野村総合研究所の木内登英氏の意見

「高市政権が食料品の消費税率ゼロを選挙公約に掲げる方針:実質GDP押上げ効果は+0.22%:形骸化が進む『責任ある積極財政』でさらなる円安・債券安のリスク」

https://www.nri.com/jp/media/column/kiuchi/20260119.html

この記事の主旨は、

・消費税減税は有権者の関心を引くための選挙戦略である

・「責任ある積極財政」を一段と有名無実化し円安・債券安がさらに進むリスクがある

・財政と通貨の信頼性が低下し、円安・債券安(長期金利上昇)がさらに進む可能性がある。それは、経済と国民生活の大きな逆風となる。

・実質GDPの押上げ効果は+0.22%と減税の大きな代償と比べれば恩恵は小さい

・高額所得者が購入する食料品の消費税率もゼロになることから、低所得者向けの物価高対策としては、有効性は高くない。

・単純に減税を実施すれば、社会保障支出の基礎的財源が損なわれ、財政を悪化させるなど弊害が大きくなる。

・5兆円程度の食料品の消費税ゼロ化の財源を確保することはかなり難しく、結果的に国債発行増加を招く可能性が高い。

一方、食料品消費税減税賛成派として第一生命経済研究所の永濱 利廣氏の意見は

「消費税率引き下げが家計に及ぼす影響

~平均的四人家族で料品免税だと▲6.4 万円/年、一律5%だと▲14.1 万円/年~」

https://www.dlri.co.jp/report/macro/442113.html

この記事の主旨は

・標準的な4人家族を例にとれば、消費税率の軽減税率を免税にすることで、年間6.4万円の負担減となる。

・消費税率の引き下げは、消費の拡大や企業売上の増加を通じて、景気の好転をもたらす可能性がある

・消費税率が二桁に達するような諸外国では、消費税の逆進性を緩和するために、食料品等の消費税率4~5%あるいはイギリスやカナダ、豪州、韓国、台湾ではゼロとなっている。

・8%の軽減税率を恒久的に非課税にするには5兆円の財源が必要となる。

・経済が過熱した段階で標準税率を12%に引き上げれば、ネットで消費税収はニュートラルになる。

などと言っています。

ちなみに、永濱氏は石破政権下の2025年には食料品消費税ゼロにすることを勧めていましたが、積極財政に転換した高市政権ではあまりその必要性はあまりないとのことです。

標準で年間6.4万円の負担減

永濱氏の記事で、消費税率を免税にすることにより、4人家族では年間6.4万円の負担減となるとのことで、その計算結果を検証してみました。

その試算では総務省の家計調査の統計数値から算出しています。

家計調査の消費支出の飲食費の中で軽減税率8%となる支出を計算したものと思われます。

「4人世帯(有業者1人)年間収入階級別1世帯当たり1か月間の収入と支出」の2024年のデータから

食料-酒類-外食=92,033-2,647-19,827=69,559円/月

年間では 834,708円

8%消費税額=834,708×0.08/1.08=61,830円/年

年間約6.2万円となります。

食料品消費税免税化の必要性

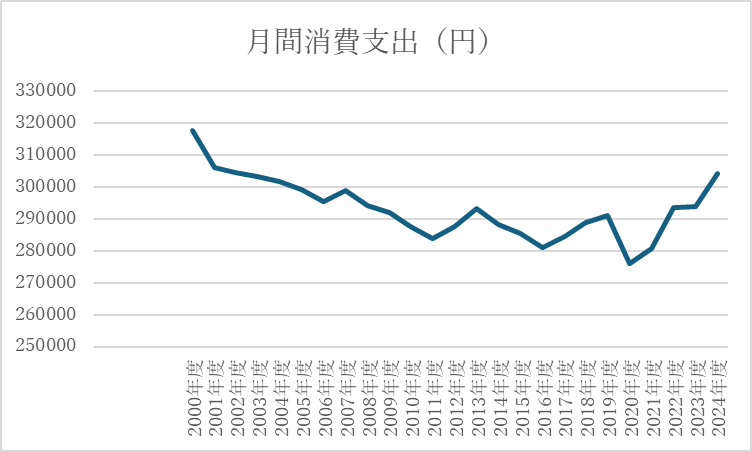

最近の物価高は特に食料品とエネルギーの価格が上っていることが大きな要因と言われています。そこで、上記飲食費消費支出の計算に使った家計調査統計資料にある2人以上世帯の消費支出の年次推移をグラフ化してみました。

2000年以降、消費支出は、可処分所得の減少と共に減っていますが、2021年から増加しています。食料の消費支出を見ると2012年以降増加しています。特にここ数年間の食料価格の高騰が大きな原因となっているとみることができます。

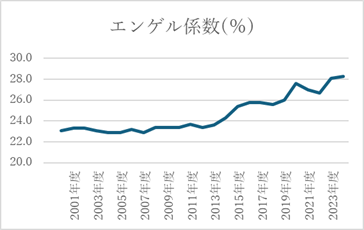

またエンゲル係数を見ると2000年に23.1%だったのが、2024年には28.3%にまで上がっています。

これらの家計調査のデータからも、最近の食料費の上昇により、家計が苦しくなっていることがわかります。 物価高対策として食料消費税を免税にする必要性が理解できます。

食料品消費税ゼロとするための課題

財源の確保

食料品消費税をゼロにすると、5兆円の財源が必要になるとされています。

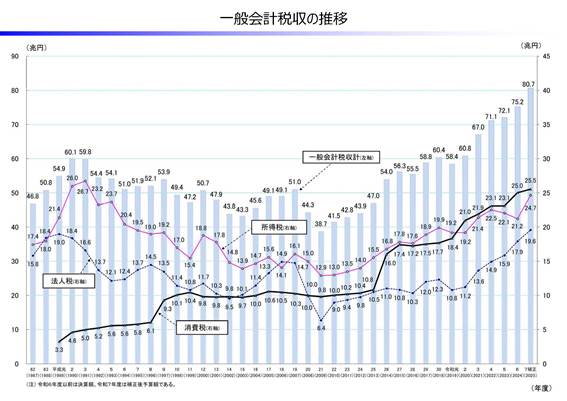

一般会計税収の推移をみると、消費税が5%から8%になった2014年と8%から10%になった2019年に大きく税収が増えましたが、特に2021年以降の税収は消費税と法人税の伸びにより大幅に増加しています。

このことからも、税収は増えているのに物価高による国民の負担は減っていないことになり、税金を取り過ぎているということもできます。

社会保障費用が今後も年々増加することから、税金を取り過ぎていることにはならないとの反論もあるでしょうが、当面は物価高対策としてこの増収分を充てることが考えられます。

また、ようやくデフレからの脱却ができそうなタイミングで、時限的に食料品消費税をゼロにして、少しでも消費を活性化することは財政上も対応が可能ではないかと思います。

食料品消費税ゼロを恒久的に行うかについては、デフレから完全に脱却して経済が活性化した際には、永濱氏の言うように他の消費税を少し上げて、その財源とすることが考えられます。

食料品消費税ゼロは非課税取引とするか免税取引とするか

すでに税理士をはじめとする多くの識者が指摘するように、非課税取引とするか、免税取引とするかで大きな違いが生じます。

非課税取引とすると、食料品販売業者は食料品以外に係る仕入控除ができなくなり、収益が悪化します。免税取引の場合には食料品以外の仕入れの消費税分の還付を受けられるため、収益は悪化しません。

このため、税法上の取り扱いは免税取引にしないと大きな問題になりそうです。

インボイス登録をしていない農業者などへの影響

1/29朝日新聞の「農家の「特権」益税消える」 という記事には、インボイス登録をしていない免税業者は、今までもらえていた消費税分の益税を受け取れなくなるため、収益が悪化すると報じています。

インボイス制度が始まってから、1000万円以下の売上でもインボイス登録せざるを得なくなった事業者も益税を受け取れなくなったという問題と同じで、小規模の農家も同じ目にあることになります。

何らかの救済措置が必要かと思われます。

飲食業者への影響

飲食業者への影響については、多くの人が関心を持って情報発信しています。

食料品の消費税がゼロになると、食料品の仕入控除ができなくなるため、飲食業事業者にとっては納付消費税が増えることになり、飲食業事業者の損益は悪化するとの意見があります。

実際には食料品の仕入控除ができなくなっても、食料品の価額が消費税分だけ安くなることで、消費税増税分を相殺することで、損益は変わらないというのが、多くの税理士・公認会計士の意見です。

しかし、飲食業者の損益が悪化すると主張する人の意見としては、消費税がゼロになっても食料品の価格は下がらないため、やはり損益は悪化すると主張しています。

食料品の消費税がゼロになっても必ず価格が下がらないとは言えないと思いますが、それでも消費税分だけ下がるという保証もないため、その分は損益が悪化する可能性はあります。

もともと飲食店は食材が高騰している際にも値上げができずに、損益が悪化していることもあり、少なくとも食料品の消費税がゼロになったら、収益が増えることがないことは確かです。

ただ、簡易課税を選択している小規模飲食業事業者は、売上に対する消費税は変わらないため、食材の消費税分だけ収益が良くなるものと考えられます。

また、他の議論としてテイクアウトの消費税もゼロになると、テイクアウトを選ぶ人が増えて、店舗の売上が減ると主張する人もいます。一人世帯や昼食ランチではテイクアウトを選ぶ人はいるでしょうが、私は飲食店の売上が減るところまでは影響があるとは思いません。

しかし、ファーストフードなど店舗で飲食するかテイクアウトにするかで、10%分の消費税の違いが出

てくると、現場での混乱が生じるのではないかとも思います。

食料品の消費税をゼロにした場合の課題と混乱

このように、食料品の消費税をゼロにした場合には、食料品生産者、販売業者、飲食店などそれぞれの流通段階で課題と影響があります。もともと消費税の本質から、一部の税率を変えるといろいろな影響が出ることになりますから、消費税全体を一律に8%や5%にしてインボイス制度もやめるべきだとの意見も理解できます。

しかし、現時点の大きな課題としては、食料品の価格高騰による国民の負担増を減らすことであり、食料品の消費税をゼロにして少しでも暮らしを楽にするという方針は間違っていないと考えますので、これらの課題について、きめ細かく対応していくことが必要ではないかと思います。

まとめ

1)食料品の価格上昇により、国民の消費支出が増加して、エンゲル係数も悪化している一方で、政府の税収が増加している現状から、取り過ぎた税金を食料品の消費税をゼロにすることにより、国民の負担を減らすことが必要になっている。

2)食料品の消費税ゼロを恒久的に行うためには毎年5兆円の財源が必要で、デフレから脱却して経済が活性化することによる税収増を期待したいが、その穴を埋めることができる保証はない。

食料品の消費税ゼロを恒久的に行うには、デフレを脱却した時点で他の消費税率を少し上げるなどの措置が必要になるかも知れない。

3)食料品消費税ゼロを有効に機能させるためには、非課税取引ではなく免税取引とすることが必須である。

4)インボイス登録をしていない農家などは、食料品の消費税ゼロにより、今まで得ていた益税がなくなるかも知れない。

5)飲食店への影響は、計算上はないはずだが、食材が消費税分だけ安くならない場合には収益悪化につながる。少なくとも食材が安くなった分だけ儲かるはずといった誤解を解くべき。

テイクアウトと店舗飲食との消費税分の違いにより、飲食店の売上が減るという議論についても、その影響については細かくウオッチしていく必要がある。

食料品消費税ゼロを進めるのであれば、これらの課題について、混乱が生じないように事前に対応する必要があるものと考えます。

筆者紹介

合同会社フォーサイトデザイン 中小企業診断士 長谷川綱雄

認定経営革新等支援機関

公的支援機関で、事業承継支援、事業再生・経営改善支援、新規事業開発、事業計画策定支援などの中小企業支援を中心に活動

原価管理、IT活用、補助金申請、中期事業計画、人材育成なども得意分野

コメント